30年氟铝酸钾、氟铝酸钠生产厂家

公司成长性实被低估:细化剂高端产品放量将明显提升盈利能力;氟铝酸钾市场潜在空间巨大、高纯氟化氢进口替代空间可观,两者有望打开崭新成长空间。

首次覆盖给予增持评级。市场认为公司主力产品铝晶粒细化剂市占率已较高,未来增长空间有限,而我们认为公司成长潜力仍被低估:①细化剂高端产品逐渐放量将明显提升加工费,盈利能力将极大增强;②氟化工产品氟铝酸钾能有效解决铝生产高耗能难题,潜在市场空间可观,而高纯氟化氢技术壁垒高,进口替代空间巨大,两者有望为公司打开崭新成长空间。预计公司2018-2020年EPS分别为每股0.73/1.08/1.25元,综合PE及PB估值法给予目标价33.0元,对应2018-2020年PE分别为45/31/26倍,当前市场空间32%,首次覆盖增持评级。

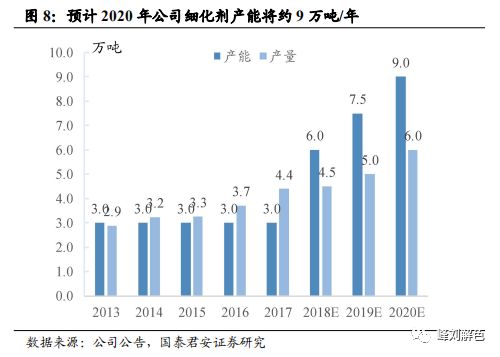

细化剂高端产品放量,盈利能力尚被低估。预计2020年公司铝晶粒细化剂产能将达9万吨/年,较最初3万吨大幅增长200%,而测算公司2015-2017年细化剂加工费逐年上升分别约8343/8550/8658元/吨,推测主要系高端产品占比提升所致,我们认为未来随着高端产品进一步放量,公司细化剂加工费尚有较大上升空间,盈利能力有望明显增强。

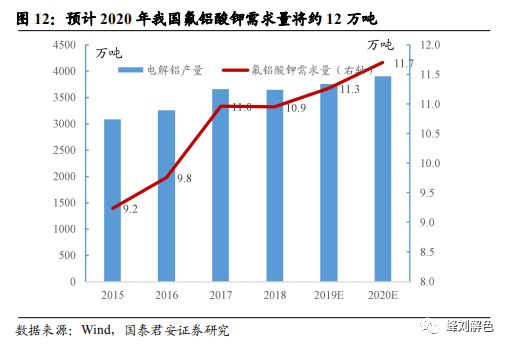

氟铝酸钾及高纯氟化氢有望打开崭新成长空间。测算2020年氟铝酸钾潜在市场需求将达约12万吨,公司市占率有望达到50%,潜在市场空间巨大;而高纯氟化氢为半导体、光伏等产业重要耗材,技术壁垒高、目前国内基本进口,公司氟化氢项目投产后有望实现进口替代。我们认为凭借氟化工全产业链布局优势,氟铝酸钾及氟化氢将为公司打开崭新盈利空间。

市场认为公司主力产品铝晶粒细化剂市占率已较高,未来增长空间或将有限,而我们认为公司成长潜力仍被低估:①净利细化剂盈利能力尚被低估:测算公司2015-2017年细化剂加工费逐年上升分别约8343/8550/8658元/吨,推测主要系高端产品占比提升所致,后续高端产品逐渐放量有望进一步提升加工费,再考虑到产销扩张(2020年产能将达9万吨/年,+200%),细化剂盈利能力有望明显增强;②氟化工产品氟铝酸钾及高纯氟化氢有望打开崭新成长空间:测算2020年氟铝酸钾潜在市场需求将达约12万吨,公司市占率有望达到50%,潜在市场空间巨大;而高纯氟化氢为半导体、光伏等产业重要耗材,技术壁垒高、目前国内基本进口,公司氟化氢项目投产后有望实现进口替代,我们认为凭借氟化工全产业链布局优势,氟铝酸钾及氟化氢将为公司打开崭新盈利空间。

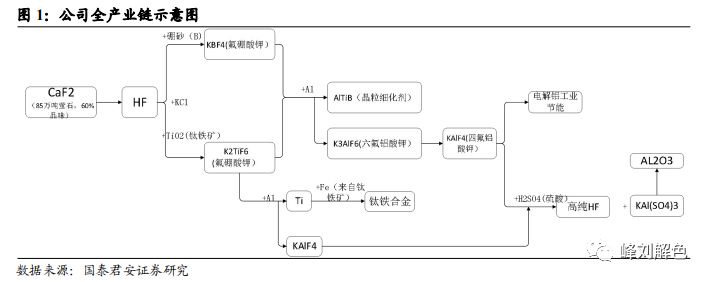

公司前身为1992年7月设立的新星化工。2011年9月新星化工整体变更为深圳市新星轻合金材料股份有限公司,并于2017年8月登陆A场。目前,公司为全球唯一一家建立了从原矿开采到合金加工完整产业链的铝晶粒细化剂制造商,已实现从上游萤石开采到下游铝晶粒细化剂及高纯氢氟酸的全产业链布局。

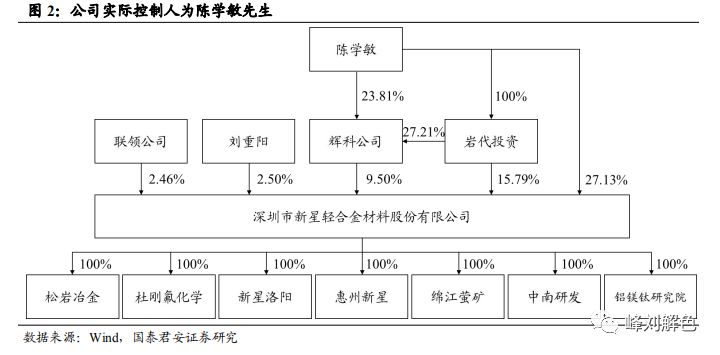

陈学敏先生直接持股27.13%公司股权,同时分别通过岩代投资有限公司、辉科轻金属研发管理有限公司间接持股15.79%,9.5%,共持有公司52.42%的股份。

公司目前业务涵盖萤石矿采掘、氟盐制造、铝晶粒细化剂生产,主要产品为铝晶粒细化剂,氟铝酸钾等,此外公司还自主研发、制造多层多线圈电磁感应炉和大型连轧机等生产设备。公司旗下主要子公司共7家,持股比例皆为100%。

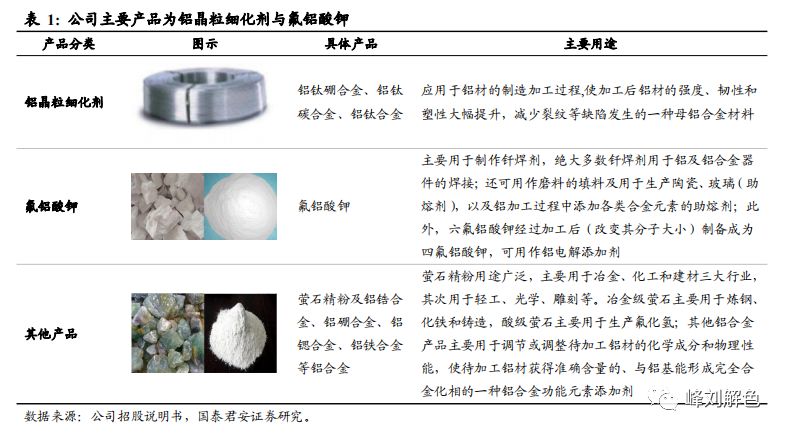

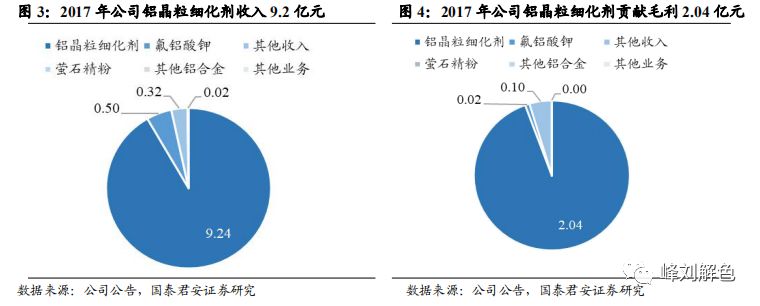

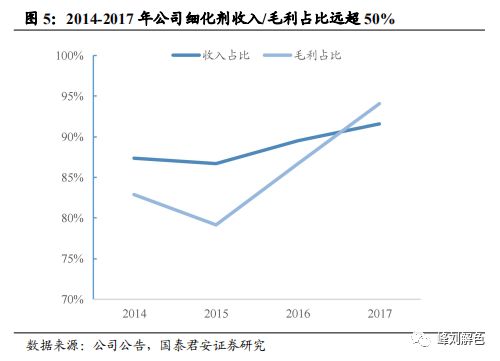

铝晶粒细化剂为公司主要收入及利润来源,2017年铝晶粒细化剂营收/毛利分别为9.24/2.04亿元,分别占比91.6%/94.1%。

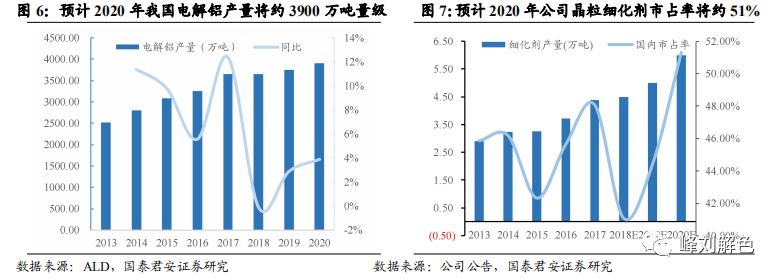

铝晶粒细化剂为应用于铝材的制造加工过程,使加工后铝材的强度、韧性和塑性大幅提升,减少裂纹等缺陷发生的一种母铝合金材料。2013年至2017年,公司铝晶粒细化剂销量分别为2.89/ 3.24/3.26/3.71/4.39万吨,国内市占率分别达到43.99%/46.02%/43.35%/43.13%/42.62%。若按吨铝加工添加细化剂3kg估算,我们预计到2020年,我国铝晶粒细化剂需求将约11.7万吨,而届时公司产销有望达到近6万吨(产能约9万吨),市占率有望进一步提升至51%。

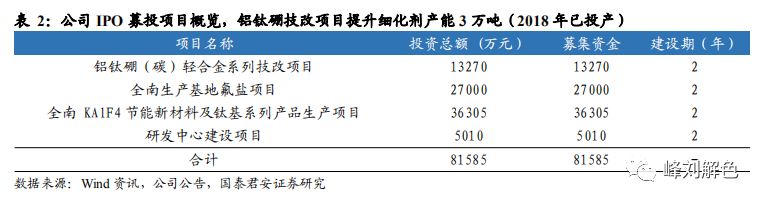

公司原有铝晶粒细化剂产能约3万吨,而后续随着募投项目投产及河南洛阳铝晶粒细化剂项目建成,2020年总产能有望达9万吨左右,较原有产能+200%。注:据公司2018年中报,公司已经实现募投项目铝钛硼(碳)轻合金系列技改项目的全面投产,公司铝晶粒细化剂总产能由原3万吨/年提升到6万吨/年。同时,公司加快了河南洛阳铝晶粒细化剂项目的建设,基本完成基建工程项目和设备的制造,争取在年内实现投产。该项目一期预计将提升铝晶粒细化剂产能3万吨,预计到2020年,公司铝晶粒细化剂产能将达到9万吨/年。

类似于一般铝加工产品,铝晶粒细化剂定价模式为原材料价格(铝价)+加工费,而不同细化剂加工费价格相差较大,高端产品与低端产品之间加工费可相差数千元/吨。与国内同行业公司相比,公司铝晶粒细化剂产品中高端产品占比较高,目前高端、中端、低端产品结构比例为5:3:2,下游客户群体涵盖了国内主要的铝材生产厂家包括:南山铝业、明泰铝业、常铝股份等。而我们认为随着铝产品应用进一步向新兴领域、高端应用领域扩展,高端铝材需求势必增加,对高端细化剂的需求也会相应提升,而公司作为国内细化剂龙头企业,专利储备充足,研发能力突出,后续产能扩张的同时,高端产品占比有望进一步提升,高端产品放量有望进一步提升盈利能力。专利方面公司已拥有国内外授权发明专利236件、实用新型专利9件。公司主要产品的核心技术均已取得国内外发明专利授权,研发方面公司每年研发费用投入呈稳步上升态势,2017年研发费用占比已约3.6%。

据测算2015-2017年公司细化剂加工费分别约8343/8550/8658元/吨,呈逐年递增态势,而未来随着高端产品持续放量,我们认为吨加工费尚有大幅上行空间。若按未来9万吨细化剂产销,加工费每上涨500元/吨测算,公司毛利将增厚约4500万元(注:假设成本保持不变),占比2017年总毛利的22%,高端产品放量有望明显增厚公司业绩。

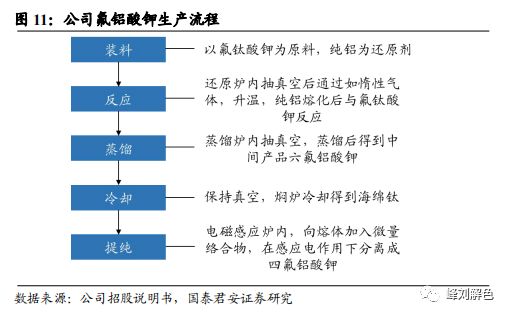

氟铝酸钾为制造铝钛硼合金时的副产物,主要用于制作钎焊剂、作磨料的填料、生产陶瓷、玻璃(助熔剂),以及铝加工过程中添加各类合金元素的助熔剂。此外,六氟铝酸钾经过加工后制备成为四氟铝酸钾,可替代氟化铝和钠冰晶石成为铝电解过程中需经常性的、稳定添加的助熔剂,并带来较大的节能减排效果,平均每吨铝制造可节电500kWh。2015- 2017年,公司氟铝酸钾产量分别达1.30/1.42/1.77万吨,主要客户有魏桥铝业、洛阳万基、龙泉铝业等。

随着中国供给侧结构性改革的不断推进,对违规产能治理的不断深入,以及对自备电厂整治力度的不断加大,低效落后产能退出市场,违规和环保不达标的产能陆续关停,环保达标、技术进步等逐渐成为铝工业企业的竞争优势。氟铝酸钾作为具有较好节能减排效果的铝电解助熔剂,若按每吨电解铝需要3千克氟铝酸钾计算,我们预计2020年国内氟铝酸钾潜在市场需求将达约12万吨,而按公司届时产能6万吨计算,市占率有望达到50%。注:根据公司2018年中报,公司已经完成“全南生产基地氟盐项目”并投产,同时还积极推动建设“全南生产基地KAlF4节能新材料及钛基系列产品生产项目”第一期工程,预计未来氟铝酸钾产能将达6万吨左右(2018产能预计2万吨左右)。

无硅氟化氢属于高纯电子化学品,在半导体、集成电路板、光伏、新能源等产业有广泛用途,市场需求量大、产品价值高。目前,国内所用的电子级氟化氢几乎完全依赖日本、美国、欧洲、等国家和地区进口。2012-2017年我国(高级)氟化氢进口呈现逐年递增态势,进口替代空间巨大。公司在2017年创新开发以铝晶粒细化剂副产物高纯氟铝酸为原料生产高纯无硅氟化氢的生产方法,并申请发明专利。而为加快该项目的产业化推进高纯无硅氟化氢的大规模生产,于2017年12月公司与龙南经济技术开发区管理委员会签订了《投资兴办氟新材料产业园项目合同书》,计划在龙南经济技术开发区富康工业园建设年产8万吨的高纯无硅氟化氢项目。项目投产后,我们认为公司氟化氢产品有望实现进口替代,将成为未来业绩增长重要推力。

此外作为公司氟盐原材料的氟化氢价格自2017年开始大幅上涨,并长期处于高位震。