30年氟铝酸钾、氟铝酸钠生产厂家

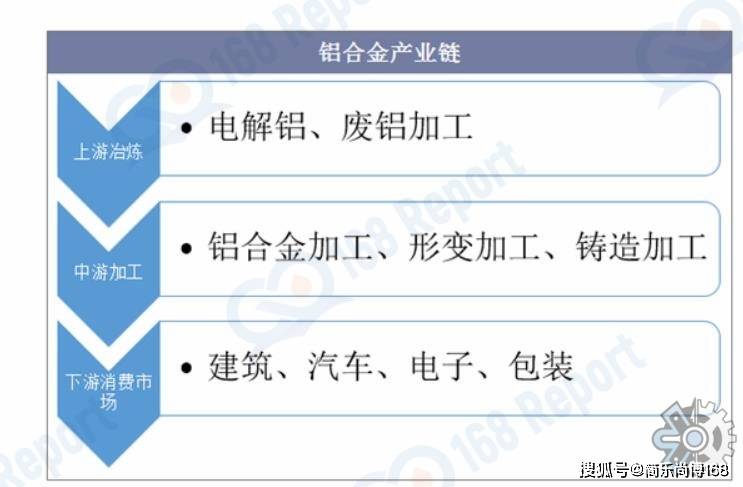

据简乐尚博168report调研数据显示:铝合金密度低,但强度比拟高,接近或超越优质钢,塑性好,可加工成各种型材,具有优秀的导电性、导热性和抗蚀性,工业上普遍运用,运用量仅次于钢。铝合金是工业中应用最普遍的一类有色金属构造资料,在航空、航天、汽车、机械制造、船舶及化学工业中已大量应用。

我国是铝合金消费大国。整个市场铝合金的需求还是在每年递增,那些大中型铝合金消费企业是这个市场最大的收益者。将来一段时间我国铝合金企业特别是那些小型铝材企业开展将会遭到障碍,倒闭或被大中型企业收买兼并都将不可防止。

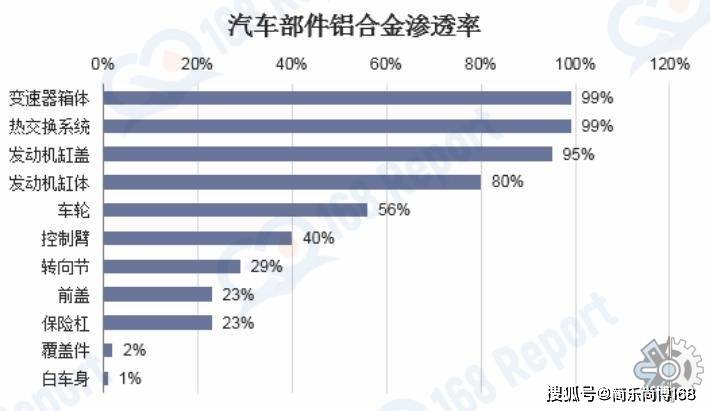

近年来,汽车、轨道交通、航空和船舶四大交通运输范畴轻量化趋向愈加明朗。铝合金型材由于多种优秀特性成为完成轻量化交通的重要型材原料,用量增长疾速。交通用铝已成为铝行业新的经济增长极。估计中国汽车行业用铝量将从2020年的450.6万吨增加到2030年的910万吨,20-30年汽车用铝消费年均复合增速将达8.9%。政策驱动下,我国汽车轻量化进程具备较高肯定性,估计单车用铝量增速高于欧美等成熟市场。

从铝合金加工行业企业数量散布图来看,山东省、广东省和浙江省的数量最多,其次为江苏省,其他省份与该四省企业数量相差较大。能够看出,铝合金加工行业企业多集中在东部沿海地域。

据168报告网的《2023年全球及中国铝合金行业头部企业市场占有率及排名调研报告》报告显示:

从核心市场看,中国铝合金市场占据全球约 %的市场份额,为全球最主要的消费市场之一,且增速高于全球。2022年市场规模约 亿元,2018-2022年年复合增长率约为 %。随着国内企业产品开发速度加快,随着新技术和产业政策的双轮驱动,未来中国铝合金市场将迎来发展机遇。

(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2018-2022年,预测数据2023至2029年。

(2)全球市场竞争格局,全球市场头部企业铝合金销量、收入、价格市场占有率及行业排名,数据2018-2022年。

(3)中国市场竞争格局,中国市场头部企业铝合金销量、收入、价格市场占有率及行业排名,数据2018-2022年,包括国际企业及中国本土企业。

168报告网是由北京简乐尚博科技有限公司开通并运营的一家专业化产业研究出版平台,主要致力于为企业所提供市场调研报告、行业数据研究、产业调研规划、产业布局、战略制定、细分产业研究等领域提供具有专业性的产业规划咨询与解决方案。返回搜狐,查看更多