30年氟铝酸钾、氟铝酸钠生产厂家

文章的开头我不想提哪只标的,希望你们耐心看完,文章的最后会写出来。现在雪球进行深挖个股的老师越来越少了,希望大家养成先赞后看的习惯,给彼此都带来一份无私的感动。

周末深度挖掘北交所机器人,很多朋友给我私信说买不了北交所,或者有的还没有开通北交所,也有对北交所30cm有恐惧感的(可能是我给你们说害怕了)。

今天,经过昨晚和今天一上午的反复挖掘,终于收获一只不是北交所的低位标的,高位不提股票是做人做事的原则,毕竟涨高了就有风险,就像有位朋友上周三说丰光精密一定还要涨,我内心认同,但是我不想也不敢在高位谈逻辑,那样如同杀人越货,毕竟大家赚的都是辛苦钱,先有安全底线,也就是向下空间有限,再谈向上空间。

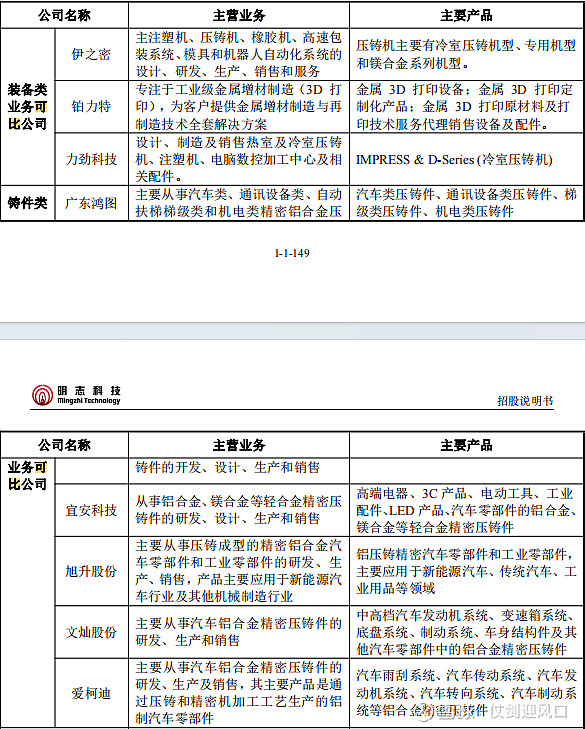

公司是一家专注于铸造领域的企业,主要业务包括高端铸造装备和高品质铝合金铸件的生产。公司凭借强大的生产核心技术与自主研发能力,不断引领铸造工艺革新,获得了“全国服务型制造示范平台”、“省优秀新产品”等荣誉。

因品质越来越被认可,公司在市场更具竞争力,与柳工、博世、一汽解放、奇瑞、比亚迪等多家知名企业达成战略合作,并在德国建立了欧洲制造基地,为全球铸造厂提供优质产品。

确实是主要就是铸件业务,也和公司高端铸造装备和高品质铝合金铸件生产为两大业务相匹配。那么公司在行业内到底是什么地位,我想通过四件事情可以窥知一二。

一是行业内地位比较高。2023年12月18日,公司参加中国铸造行业首个双碳研究机构--中铸协双碳工作委员会(下称:双碳委)成立大会,成为中铸协双碳工作委员会第一届委员会成员。

可以看看上面的公司都是什么级别,有000778新兴铸管(市值148.8亿)、605589圣泉集团(市值177.1亿)、301307美利信(市值72.72亿),只有公司是市值仅仅23.24亿元。

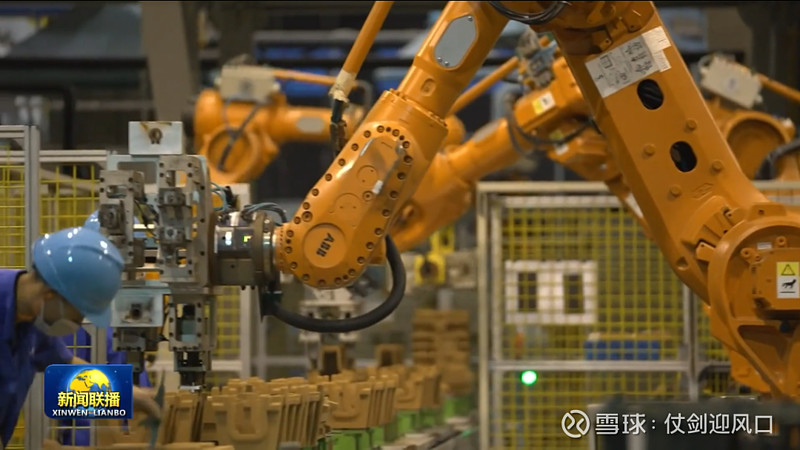

二是多次在《新闻联播》露脸。第一次是8月26日,央视《新闻联播》报道了关于“畅通国民经济循环,构建新发展格局—习总在经济社会领域专家座谈会上的讲话”的消息,其中在阐述“长江三角区、粤港澳大湾区等重要区域正在通过科技创新、产业链转移升级重构等方式使生产、分配、流通、消费更多依托于国内市场,提升供给体系对国内需求的适配性”时,公司智能化车间多次出现在画面上。

第二次是在9月18日,中央电视台新闻频道《新闻联播》报道了我国云计算业务快速增长,加速赋能了各行业的数字化转型升级的情况。报道中提到“中小企业可以根据自身业务需求和成本,灵活选择数字化、智能化升级所需的资源项目”的内容以“公司工业互联网平台”为画面背景。

第三次是10月6日的央视新闻《蔡昉:双循环是更高层次的开放 鼓励消费是关键》的报道中,在提到产业升级时公司智能化车间再次出现在画面上。

公司的智能化铸造车间是由公司自主规划设计并建设运营。车间基于公司自主研发的绿色环保精密组芯铸造工艺及智能铸造装备,集成了工业机器人、智能物流等自动化设备以及MES等工业软件及信息化系统。

第五次是也是比较重磅的一次,是专访!中央广播电视总台推出五集专题片《人类文明新形态——中国式现代化》。11月7日晚,在第二集《共同富裕》纪录片中,镜头聚焦公司,讲述企业有效推动“智改数转”的“共富故事”。

公司在自身不断转型升级的同时牢记企业使命—为中国铸造业的发展做贡献,秉承“人无我有,人有我优、人优我新”的创新思路,以绿色铸造及智能铸造技术及产品为研发创新方向,在政府的大力支持下,不仅自主研发创新开拓业务,更是助力了中小型企业加速转型升级,有效推动制造业高质量发展。作为国家高新技术企业,拥有丰富的装备和铸造生产核心技术,连续四届被中国铸造协会评为“中国铸造行业分行业排头兵企业”,在行业内具有较高的知名度和影响力。

三是公司名字取得意味深长。“淡泊明志,创新致远”不仅是明志品牌的来源,更是公司的灵魂。“为客户创造优质解决方案,造福社会、集体与个人”是引领团队成长的共同愿景。“客户为本负责、共赢”的核心价值观是公司与合作各方共创最佳解决方案的基础。我个人喜欢一点玄学的东西,名字好也是一部分。

四是公司看似制造业但是内功深厚。7月14日,由工业和信息化部指导,中国信息通信研究院等主办的第二届“光华杯”千兆光网应用创新大赛智能制造专题赛决赛落下帷幕。参赛项目近1000余个,经过初赛、复赛激烈角逐,确定120个项目入围决赛。经由信息通信行业、相关专业领域的业内知名专家、领军人才、知名高校的专家对团队路演案例评审,最终评选出一等奖24名,二等奖30名,三等奖35名。公司的“双千兆光网助力公司数字化工作”项目以决赛得分第一的成绩斩获一等奖第一名。

2023年5月,公司发布了定增预案,拟募集资金总额不超过4亿元,公司控股股东、共同实际控制人吴勤芳、邱壑将以现金认购。

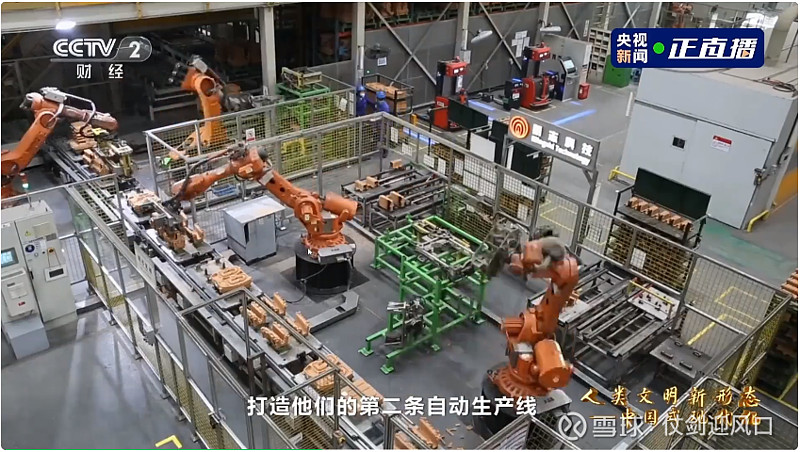

募投资金用于大型铝铸件绿色智能生产线建设项目,拟在公司现有厂区建设大型铝合金铸件精密组芯造型生产线和车间,用于大型铝合金铸件的生产。公司目前主要铸件产品的尺寸在1M以内或重量在60KG以内,大型铝铸件精密生产线建成后,公司将具备尺寸超过1M或重量超过100KG的大型铝铸件的批量生产能力,业务将拓展至光伏、新能源汽车等新的业务领域,打开新的成长空间。大型铝铸件广泛应用于光伏设备、新能源汽车、航空航天设备、高压输变电设备、医疗器械、高铁装备等领域,相较于目前主要采用传统的树脂砂或失蜡铸造工艺生产可以进行明显的降本增效。

这次发行价格是20.58元,除权后价格是20.53元,距离12月25日的收盘价18.75元还有10%的空间。

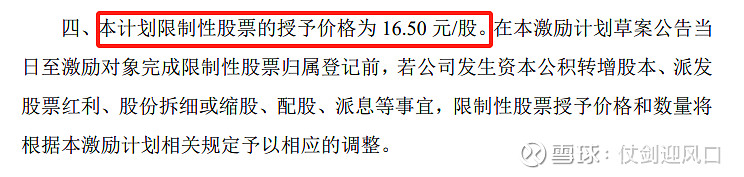

首先是股权激励价格,12月25日的收盘价18.75元仅仅比股权激励价格16.45元高了14%,与其他公司动辄只有股价一半甚至三分之一相比,那是相当良心。

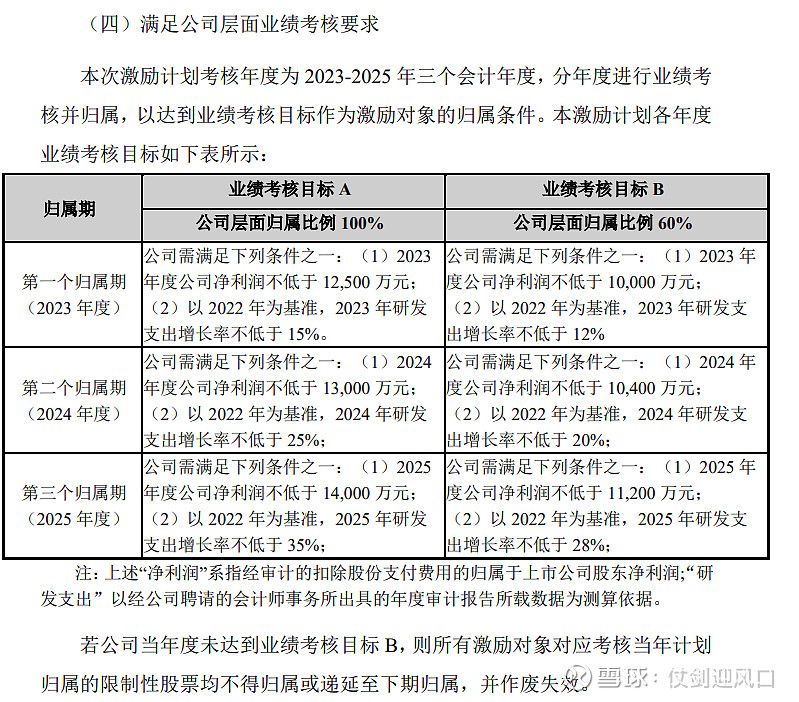

从条件的满足上看看,拟授予140.13万股,激励对象220人,归属比例100%的股权激励的考核目标为:2023/2024/2025年度公司净利润不低于1.25/1.3/1.4亿元或以2022年为基准,研发支出增长率不低于15%/25%/35%。

从今年看,可能第一个归属期要有难度,无论是从净利润的角度还是研发支出增长率的角度,都很难完成,但是如果公司真的是想激励到员工,长远看公司还是要想办法拿到订单增加马力生产的,而且央视的纪录片也说了第二条产线上马,那就意味着未来业绩释放是大概率事件,若是从2025年看,1.4亿元的净利润就算给20倍估值,起码也要市值28亿,也还有空间。

从华安证券给出的预计看,2025年的预测净利润为2.03亿;从东方证券给出的预计看,2025年的预测净利润为2.75亿元,按照保守的2.03亿元,给予20倍估值,市值应为40.6亿元,对比现在还有较大空间。

同为科创板的铂力特,市值180.3亿元,利润和公司相当,空间相差5倍。而作为同为20cm创业板宜安科技,市值46.26亿元,利润不及公司的三分之一,空间相差6倍。所以我认为公司也有一定前途。

而且公司的“MZZX55 型精密铸造机器人智能 砂芯生产设备”和“缸盖制芯单元、组芯输送线”被认定为江苏省首台(套)重大装备产品。

跟华为也扯上了关系,有没有进一步的可能性,毕竟华为明年的大杀器就是极目机器人,按照华为选择赛力斯的思路

这么一对比看,明志科技像不像赛力斯前身重庆小康。公司现在这么坚定的转型,一旦成功那天,3倍、5倍可能都是我低估了他。

额外,我们看一点,公司的52周最低价是18.11元,12月25日的收盘价是18.75元,绝对的低位,向下的空间还能有多少?

综。