30年氟铝酸钾、氟铝酸钠生产厂家

近年来锂资源供应格局不断趋紧,工业级碳酸锂价格从2014年之前的4万/吨左右一路飙升至近期的15万/吨,总计涨幅近300%,锂资源企业盈利丰厚,扩产意愿强烈。我国拥有丰富盐湖卤水资源,经历多年技术积累,相关企业在高镁锂比、低浓度卤水提锂领域不断取得技术突破,逐步具备大规模产业化能力,目前规划及在建盐湖提锂产能约17.4万吨。整个盐湖提锂产业正在快速发展,处于爆发前期。

需求端:新能源汽车产业迅猛发展,刺激动力电池锂资源消费量高速增长,3C电子产品、传统工业领域对锂资源的需求响度稳定,预计2020年全球需求将突破40万吨碳酸锂当量;供给端:全球锂供给呈现寡头垄断格局,产能集中在“四湖三矿”,在丰厚利润驱动之下,资源厂商积极进行产能扩张。总体来看,预计2020年之前,锂资源供给紧平衡局面仍将持续,2020年之后锂资源需求缺口将逐渐得到弥补,供不应求的局面将得到改善,届时生产成本较低的盐湖提锂厂商将获得比较优势。

全球来看,巨大的成本优势使得盐湖提锂相比于矿石提锂占据绝对的竞争优势,未来也将成为锂资源扩产的主要方式,目前除中国外,几乎仅有澳大利亚依靠本土的锂矿石资源仍从事矿石提锂生产。反观中国,我国锂矿石开采难度较大,国内矿石提锂企业多进口澳大利亚锂精矿原料再进行提锂;相比于国外盐湖,国内盐湖资源镁锂比高、锂浓度低,自然条件恶劣,开采难度大,但随着我国盐湖提锂技术大规模产业化正在快速推进,盐湖提锂的成本和产量有望发生大幅改善,行业正在发生明显边际变化。

沉淀法、盐析法、煅烧法、萃取法技术工艺成熟、装置及生产成本低,但对提取难度大的卤水适应性差,同时生产模式粗放、常伴有有害副产品生产;吸附法和膜法技术难度较高,多用于提取难度较大的卤水提锂,同时物料投入少、有害副产品少、环境友好性强,是未来发展的趋势。

新能源汽车产业迅猛发展,拉动锂价飙升。2014年之前,工业级碳酸锂价格一直维持在4万元/吨附近,自2015年起,价格一路飙升至15万元/吨,总计涨幅近300%。锂的下游需求主要来自传统工业、3C数码产品、新能源汽车三部分,近年来传统工业和3C数码产品领域的市场需求偏稳健;相对而言,在市场需求和政策引导的多重催动之下,新能源汽车产业迅猛发展,极大的拉动了锂资源需求。我国新能源汽车年产量自2014年的不足10万辆猛增至2017年的近80万辆,在锂资源供给偏刚性的大背景下,来自新能源汽车产业的需求驱动行业供需格局不断趋紧,促使近年来锂价出现飙升。

锂资源企业扩产意愿强烈,盐湖提锂价值凸显。与锂盐供不应求相对应,我国尚有大量锂资源未实现工业开采,这些锂资源多以卤水的形式储藏在天然盐湖,需盐湖提锂工艺将其从卤水中分离,制成下游所需要的高纯度锂产品。经历多年技术积累,我国企业在高镁锂比、低浓度卤水盐湖提锂领域不断取得技术突破,逐步具备大规模产业化能力,目前规划及在建盐湖提锂产能约17.4万吨。整个盐湖提锂产业正处在快速发生边际变化的阶段,处于爆发前期。

在本篇报告中,我们将分别从供需、技术、公司三个层面梳理盐湖提锂产业脉络、探寻行业投资逻辑。供需层面,通过梳理锂行业供需格局,并结合厂商产能扩张和下游需求发展趋势,定量分析锂产品未来供需平衡;技术层面,我们着眼于国内独特的盐湖提锂工业现状,梳理了各个盐湖的锂资源品质和适用于盐湖提锂的技术工艺,并据此分析未来具备竞争力的提锂技术工艺和商业模式;公司层面,我们将A场上盐湖提锂产业相关标的分为资源端和技术端两类,并逐一考察其中值得关注的企业,分析其在盐湖提锂行业的发展前景。

锂是自然界中最轻的金属元素,有“工业味精”和“能源金属”之称,除了在传统工业领域有广泛应用之外,近年来在新能源、新材料等新兴产业中的应用也逐渐增多。在全球范围内看,目前锂的下游应用主要集中在动力电池、传统工业和3C电子等领域,特别是伴随电动新能源汽车产业的高速发展,近年来对锂资源的需求快速提升。从产业链角度来看,锂资源产业链大致可分为上游开采、中游提炼、下游消费三个环节:

上游开采:锂资源产业链的上游主要是锂资源开采,锂矿资源可以分为两类,一类是以液体形式存在的卤水型锂矿,包括盐湖卤水和地下卤水,开采形式主要为盐湖提锂;另一类是以固体形式存在的硬岩型锂矿,包括伟晶岩型和花岗岩型,开采形式主要为矿石提锂。

中游提炼:产业链中游主要是将初级锂产品(碳酸锂、氯化锂、氢氧化锂等各种锂盐)进行加工,进而生产各种电池级锂产品及其他锂化合物产品。

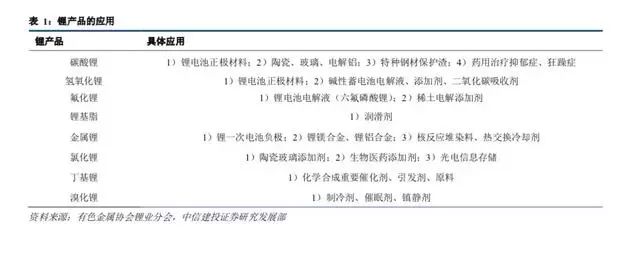

下游消费:锂资源下游应用领域广泛。锂应用在动力电池中,通常以碳酸锂或氢氧化锂的形式作为主要正极材料,或者以六氟磷酸锂的形式作为电解液;另外,锂还可以与多种元素制成合金,例如铝锂、硼锂、铜锂、镁锂等,用于原子能、航空、航天等工业;同时,锂还很容易与氧、氮、硫等化合,在冶金工业中做脱氧剂;用锂或锂的化合物制成固体燃料来代替固体推进剂,用作火箭、导弹、宇宙飞船的推动力;锂捕捉低速中子的能力很强,可以用来控制铀反应堆中核反应发生的速度;锂作为能源金属最主要的应用是在核聚变中,1g锂能放出3400kW·h能量,生产100亿度电的锂反应堆,只需要10t金属锂。

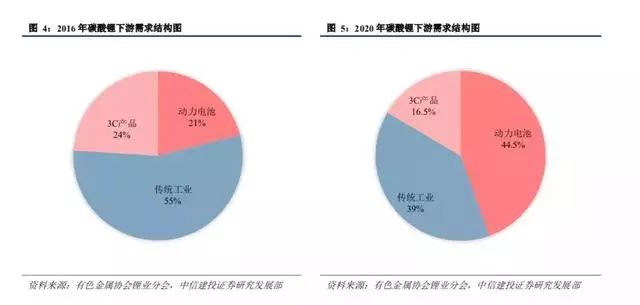

锂资源下游需求集中分布在动力电池、传统工业、3C电子产品三个领域。根据中国有色金属协会锂业分会公布的数据,2016年上述三个领域在碳酸锂下游消费结构中的占比分别为21%、55%和24%。由于电动汽车行业的迅猛发展趋势,预计动力电池将成为下游需求中增速最快的领域,根据我们的测算,到2020年,碳酸锂下游消费结构中,动力电池的占比将达到44.5%,传统工业和3C电子产品的占比将下降至39%和16.5%。

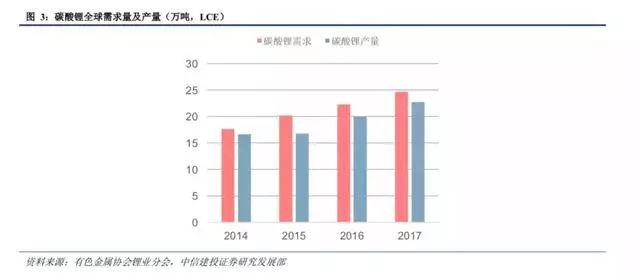

近年来,由于新能源汽车产业的拉动作用,全球锂盐需求持续快速增长,整体呈现供不应求状态。根据相关数据,2014年全球碳酸锂需求量为17.6万吨,产量为16.65万吨;2017年碳酸锂需求量为24.7万吨,产量为22.73万吨,需求端复合年增长率为12.0%,供给端复合年增长率10.9%,近三年碳酸锂的需求缺口分别为3.4万吨,2.2万吨和1.97万吨,有逐渐缩小的趋势。

锂电池通常由电极、隔膜、电解液三部分组成。由于相对于其他种类电池,锂电池具有蓄电量大、无记忆、可充放次数多、质量轻、可回收、污染小等优点,因此成为新能源汽车动力电池的主要选择。锂电池的基本工作原理如图所示,在放电过程中,锂离子从正极经过隔膜进入负极,同时释放电子,电子在外部电路中运动产生了电流;充电过程中电池中发生的化学反应与放电过程相反。

电解液:一般由六氟磷酸锂和有机溶剂组成,电解液在锂电池正、负极之间起到传导离子的作用。由于水溶液会与锂离子反应并形成氢氧化锂,因此不能使用。

动力电池中的正极材料产生对锂的最主要需求。目前锂电池正极材料主要有磷酸铁锂、锰酸锂和三元材料三种类型,其中三元正极材料因为结合了其他两类正极材料的优点,具有能量密度高,循环寿命长等特点,是未来正极材料发展的趋势。据中汽协统计,2016年我国三元正极材料占比33%,剩余市场主要由磷酸铁锂材料占据,预计到2020年国内三元材料动力电池容量占比将达到71%,国外动力电池正极材料主要以锰酸锂和三元材料为主,2016年国外的三元正极材料容量占比达到80%,远超国内水平,预计未来还会继续增长,2020年将达到90%的占比。

预计2020年我国新能源汽车年产量达200万辆。2017年4月,工信部、国家发改委、科技部三部委共同印发《汽车产业中长期发展规划》。明确提出“预计未来10年我国汽车市场仍将保持适度稳定增长,到2020年新能源汽车产量达到200万辆,到2025年新能源汽车产量达到700万辆”的市场预测。

新能源汽车在海外市场的发展也非常迅速。据欧洲汽车制造协会(ACEA)公布的数据显示,2017年第四季度,欧盟地区新能源汽车需求量继续保持增长,同比增幅达35.1%,总销量达22.74万辆,在整个乘用车销量中占比6.7%。对比2016年,新能源汽车销量在西班牙市场几乎呈现翻倍增长,增幅约为90.8%;德国、英国、法国、意大利等市场的增幅紧随其后,分别达到76.8%、35.6%、33.4%、30.7%。从整个2017年来看,欧盟地区新能源车销量达85.29万辆,同比增长39.7%,且主要受混动车型销量增长的驱动。根据EV Sales公布的数据,得益于美国、欧洲尤其是中国市场的优异表现,2017年全球电动汽车销量超过122.30万辆,同比增长58%,电动汽车在全球汽车销量中的占比超过1%。2017年全球新能源汽车产量从93万辆增至139万辆,增速达49.5%,预计到2020年全球新能源汽车产量将达450万辆左右。

新能源汽车大致可以分为四类:纯电动车、插电混合动力车、增程式电动车和油电混合动力车,前两者主要以动力电池为主要动力来源,并以插电的形式为电池提供能量;后两者从根源上来讲,都是以燃料为能量来源的混合动力车。

我国新能源汽车主要车型为EV和PHEV。根据中国汽车工业协会发布的数据,2017年全年,国内新能源汽车销量达77.7万台,连续三年位居世界第一,累计保有量达到180万。